太陽光発電投資は将来の年金不安を解消する手段として注目されています。しかし、投資にはリスクもともないます。本記事では、太陽光発電投資で年金対策ができる理由やメリット、さらには注意すべきポイントについて解説します。老後の安定した収入源を確保したい方は、ぜひご覧ください。

他人事ではない老後破産とは?

老後破産は、定年を迎えた後に生じる財政的な危機であり、多くの人々が直面しています。

長年の金銭感覚から抜け出せず、定年後の生活水準の維持が難しくなる主な原因のひとつです。さらに、定年後の住宅ローン返済の継続や寿命の延長により老後に必要な資金の増加も老後破産のリスクを高めます。

金銭感覚の固執が招く危機

長年の生活水準を維持するには、定年後も収入が必要です。

しかし、多くの人々は自分の快適な生活水準を維持したいと考え、支出の削減が困難です。定年後に収入が急激に減少するなかで、支出の見直しを間違えると、老後破産のリスクが高まります。

住宅ローンの返済が重荷に

晩婚化や住宅購入の遅れにより、定年後も住宅ローンの返済が続く場合があります。

定年後は主な収入が退職金や年金などになるため、生活に使用できる金額が減少しローンの返済が難しくなります。。生活費用の不足が続くと、老後の生活が脅かされることになります。

寿命の延長と資金不足のジレンマ

近年の医療技術の進歩により、平均寿命が延びる傾向にあります。

しかし、長寿社会においては、老後に必要な資金が増えるという問題も浮上しています。少ない年金や貯金では長期間の老後生活を支えるのは難しく、老後破産のリスクが高まります。

太陽光発電投資が年金対策になる理由

太陽光発電投資は、将来の年金収入に頼るだけではなく、みずからの資産を増やす手段として注目されています。

注目の理由は、安定した売電収入を得られる、投資額の回収期間が比較的短い、などにあります。

安定した売電収入

太陽光発電設備の所有により、定期的な売電収入が得られます。

太陽光は天候に左右されずに発電できるため、安定した収益が期待できます。売電収入は、定年後の収入源として頼りになり、さらに、売電価格が保証されているため、将来の収益が見込みやすいメリットもあります。

投資回収期間の短さ

一般的な太陽光発電投資では、投資した資金を比較的短い期間で回収が可能です。

設備の寿命が長いため、売電収入が投資額を上回ると、差額は利益として投資家に還元されます。上記のような短期的な回収期間は、老後の生活費を安定させるための有力な手段です。さらに売電収入は通常20年間保証され、その期間にわたって収益を得ることができます。

リスクの低さ

太陽光発電投資は、ほかの投資と比較してリスクが低いとされています。

太陽光発電は再生可能エネルギーであり、売電価格が長期間保証されているため、投資家にとっては安定した収益が期待できます。太陽光発電は、老後の収入源として安心して利用でき、地球環境にもやさしいエネルギーであるため、社会的な責任を果たせるという面もあります。

太陽光発電投資とほかの投資との比較

税金対策を考える上で、太陽光発電投資は注目すべき選択肢のひとつです。

しかし、ほかの投資方法と比較してどのようなメリットやデメリットがあるのでしょうか?以下では、太陽光発電投資をほかの投資と比較していきます。

不動産投資との比較

不動産投資も一般的な税金対策のひとつです。

不動産の所有により、賃貸収入や不動産の価値上昇によるキャピタルゲインが獲得できます。不動産投資の魅力は、不動産の所有で得られる減価償却費や、利息等の経費を差し引いた収益が課税対象となることです。一方、太陽光発電投資も不動産投資と同様に不労所得が得られます。

太陽光発電投資では、FIT(固定価格買取制度)によって売電収入が保証されており、収益が税金対策として利用できるのです。さらに、太陽光発電設備の設置やメンテナンス費用なども経費として計上できるため、税金対策としてのメリットが大きいといえます。

株式投資との比較

株式投資も一般的な投資の形態のひとつです。

株式投資においても、配当収入や株価の上昇によるキャピタルゲインを獲得できます。しかし、株式投資の収益は株価の変動に左右されるため、安定した収入に繋げるのは難しいとされています。一方、太陽光発電投資では、FITによって売電収入が保証されており、安定した収益を期待できます。

さらに、太陽光発電投資は環境に配慮した投資としても注目されており、それにともなう各種補助金や税制優遇措置が設けられているのです。補助金や優遇処置により、太陽光発電投資は税金対策としてのメリットが高いといえます。

投資信託との比較

投資信託も一般的な投資の形態のひとつです。

投資信託は、投資家から集めた資金を運用会社が株式や債券などに投資し、その成果を投資家に分配する仕組みです。

投資信託には、分散投資や運用のプロフェッショナルによる運用などのメリットがありますが、収益は運用成績に左右されるため、安定した収益を手に入れるのは難しいとされています。一方、太陽光発電投資は、FITによって売電収入が保証されており、安定した収益が期待できます。

また、太陽光発電投資は運用会社による管理や運用が不要であり、投資家自身による直接の運営が可能です。自身で運営できるので、投資信託に比べて手数料の負担が軽減されるというメリットがあります。

さらに、太陽光発電投資は環境にやさしい投資としても注目されており、それにともなう各種補助金や税制優遇措置が設けられているのです。上記の理由により、太陽光発電投資は税金対策としてのメリットが高いといえます。

年金対策として太陽光発電投資を始めるなら早めに!

年金対策として人気の太陽光発電投資ですが、効果を最大限に引き出すためには早めの行動が必要です。

次に、太陽光発電投資を始める際のポイントを紹介します。

早めの行動が重要!

太陽光発電投資は、定年後の年金受給開始時期に収益となる場合が多いため、早めの行動が重要です。

定年前に投資を開始し、ローンを完済するしておくと、定年後の生活を安定させることができます。

自己資金の準備を!

太陽光発電投資には、一定の自己資金が必要です。

投資前に貯蓄や退職金などを活用して、必要な資金を準備しましょう。また、融資やローンを活用することも考えられますが、返済能力を考慮したうえでの利用が重要です。

メリットを最大限に活用するために

太陽光発電投資を始める際には、メリットを最大限に活用することが大切です。

地域の日照条件や売電価格、設置場所などを慎重に検討し、最適な条件で投資を行いましょう。

まとめ

太陽光発電投資は、将来の年金不安を解消する有力な手段として注目されています。ほかの投資と比較しても、安定した収益と低リスクを誇ります。しかし、投資前には慎重な計画が必要であり、早めの行動が重要です。太陽光発電投資は、不動産投資や株式投資と異なり、安定的な売電収入を期待できます。安定した収入により、年金受給額の補完や老後の充分な生活費の供給が可能となります。ただし、投資前にはリスクや税金の影響を考慮し、詳細な計画が重要になります。そのため、早めの行動が必要です。太陽光発電投資は設置や契約などに時間がかかる場合があるので、定年前に準備を整え、定年後の収入源としての確保が賢明です。

イーゲート株式会社

イーゲート株式会社

株式会社メディオテック

株式会社メディオテック

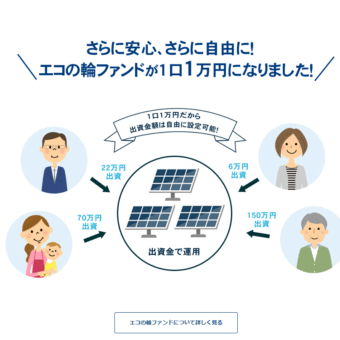

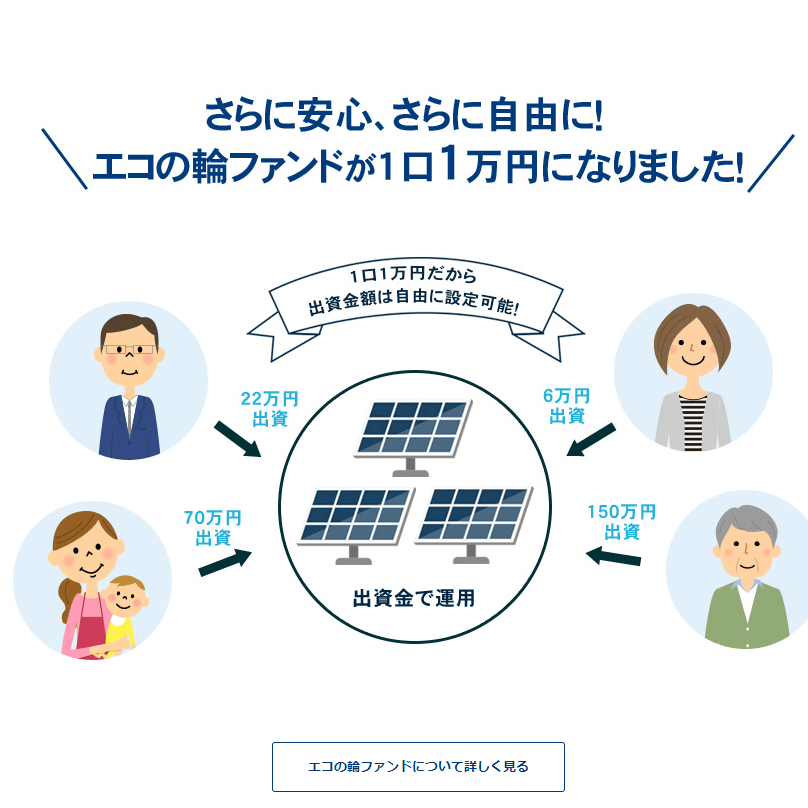

株式会社エコスタイル (エコの輪)

株式会社エコスタイル (エコの輪)

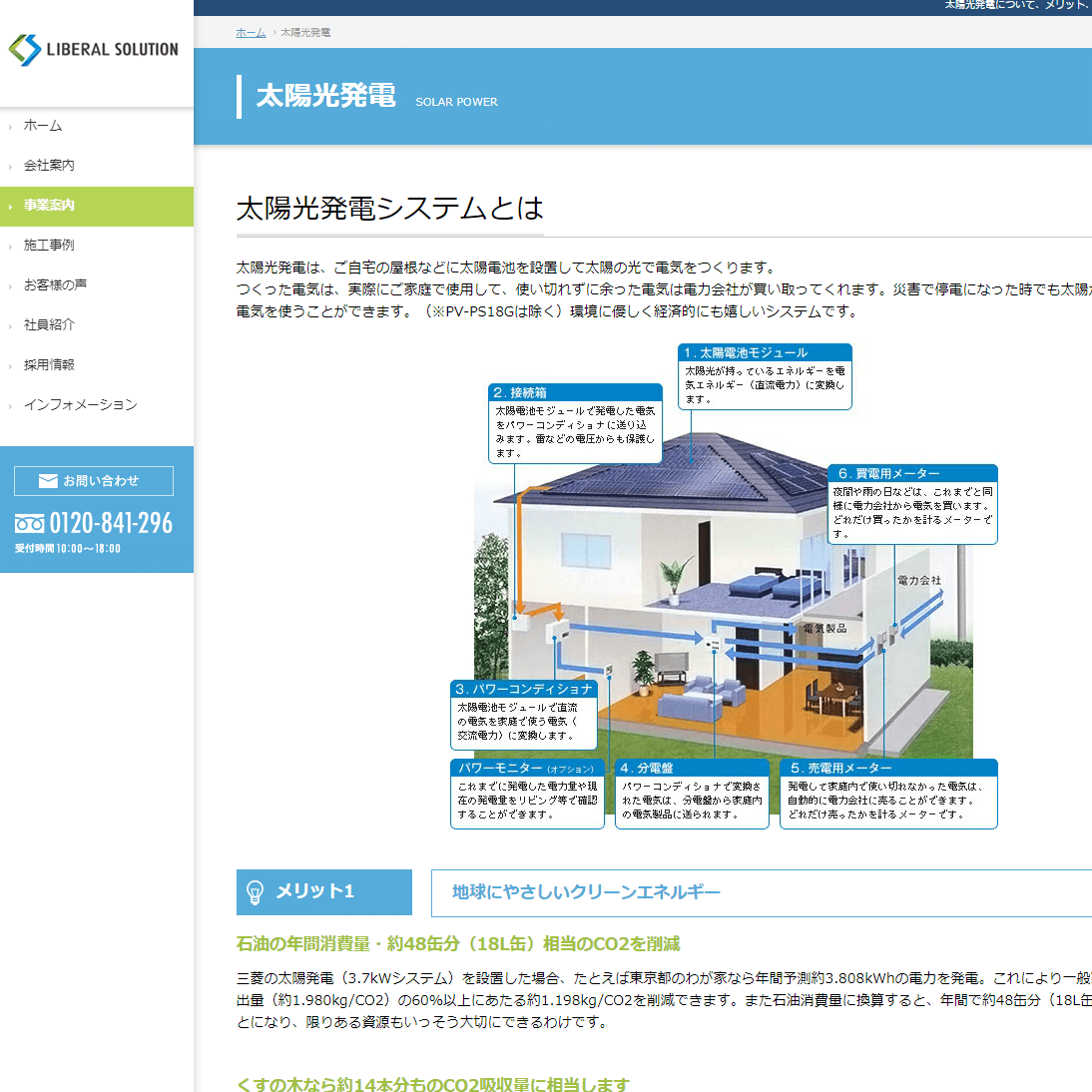

リベラルソリューション 株式会社

リベラルソリューション 株式会社

株式会社ノースエナジー

株式会社ノースエナジー