税金は何かを買うときだけでなく、自分の所得に対しても掛かってきます。また所有しているものに対しても税金が発生する場合もあり、必要に応じて確定申告を行う場合もあります。

税金は何かを買うときだけでなく、自分の所得に対しても掛かってきます。また所有しているものに対しても税金が発生する場合もあり、必要に応じて確定申告を行う場合もあります。

太陽光発電システム設置後に慌てずに済むように、太陽光発電と税金の関係をよく理解しておくことをおすすめします。

太陽光発電投資で注意したいシステムの容量

太陽光発電は、余剰電力を売ることで利益を得られる場合がありますが、この仕組みをうまく利用したのが太陽光発電投資です。東京だけでなく全国各地でおこなわれており、現在は投資に関わっている人も増えて来ている状態になっています。

注意しておきたいのは、太陽光発電によって得られる収入が課税対象となる場合があるということです。また課税対象となる場合、同じシステムを利用していてもその設置目的、そしてシステムの容量によっても税制上の扱いが変わってくるので注意しましょう。

そもそも、太陽光発電投資は売電をうまく活用することで利益を得るものですが、この場合の電気の売値は固定価格買取制度によって決められています。これは売電価格が20年間は固定したままにするというもので、たくさん発電できればその分システムの導入費用の回収が速くなるので、後は安定した収入が期待できると注目されています。

ただ売電方法自体はどのケースでも同じわけではなく、設置容量が10kw以上か未満かということで変わって来るので注意しましょう。10kw以上の場合は余剰電力だけ、もしくは発電した電気を全て売るかどちらか消費者自身が選ぶことができるようになっています。しかし10kw未満の場合は余剰電力だけしか売れず、消費者に選択肢が用意されているというわけではありません。一般的に投資目的で太陽光発電を利用するときは自分たちが使う電気を作ることではなく、電気を売ることを目的としておこなうので10kw以上の容量のシステムがよく検討されています。

太陽光発電で得られる収入の種類

太陽光発電によって作り出した電気を売電した場合、その利益自体はその人自身の収入となりますが、その際、税制上では雑所得、事業所得、不動産所得のどれかに分類されています。通常一般家庭で売電した場合は余剰電力を売る形が多くなっていますが、その場合は雑所得として扱われています。これは、自分たちで使うことができなくて余らせてしまった電気を売っているにすぎず、偶然売ることができたと判断されるからです。つまり、事業として電気を売っているわけではないので、雑所得と言う扱いになると理解しておきましょう。

反対に事業として作った電気を売る場合は、事業所得という扱いになりますので注意しなければなりません。またこれは事業所が売電をおこなう場合だけでなく、自宅も兼ねている事業所で売電をおこなった場合でも同様の扱いになるので気を付けましょう。また会社等に勤めていて給与を受け取っている人が副業として太陽光発電を利用する場合の利益も、システムの容量が50kw以上といった条件を満たしている場合は事業所得扱いとなります。

また自分が所有している不動産を賃貸として利用している場合、作った電気を賃貸で利用し、その余った分を売電するときには不動産所得扱いになります。

このように、同じシステムを利用して電気を作ったとしても、どこで、誰が、どれ位のシステムの容量で作ったかということで全く違う所得の扱いになるので気を付けましょう。ただ、このような種類に分類されますが、全てのケースで確定申告が必要なわけではないので、その点にも気を付けなければなりません。基本的には事業所得のときは利益が38万円以下の場合は確定申告をおこなわなくても良いということになっています。また、雑所得のときは年間20万円未満であれば確定申告をおこなう必要はありませんが、この額を超える場合は確定申告が必要です。

ただ収入と所得がイコールにならないのと同じで、売電をおこなったときの利益も、実際には必要経費を差し引いた額を計算する必要があります。一般家庭の場合、だいたい6kw程度の容量のシステムを導入することが多くなっていますが、その場合は20万円を超えることはまずないと言って良いでしょう。しかし、日照時間は場所によって違っているので、6kwのシステムを利用していても20万円を超える所得となる場合もあります。実際に太陽光発電で売電をおこなっている際は必ず確定申告が必要かどうかを確認することをおすすめします。

消費税と課税に関わる必要経費のこと

太陽光発電投資をおこなうとき、たくさんの利益を得たいからといって大規模なシステムを導入した場合、もしかしたらその収入が1.000万円を超える可能性もあります。この場合、電力会社に対する売上が1.000万円を超えたと判断されるので、消費税の課税対象となるので気を付けましょう。もちろん1.000万円に満たない場合は免税事業者の扱いになるので、消費税を納める必要は全くありません。

このように、実は税金はその収入によって納める種類が追加される場合もあるので、十分にその点に関しては気を付けておきましょう。また太陽光発電投資をおこなう場合は、株やFXのようにほとんど何も用意しなくても始められるわけではなく、まずは太陽光発電システムが必要です。その場合、システムを導入するための費用、さらにローンを利用したときの利息、固定資産税、機械の点検・交換などのメンテナンス費用などは全て必要経費という扱いになります。また減価償却費も経費として関わって来るので、電力会社の方に電気を売って得たお金が全て課税対象となるわけではありません。

太陽光発電の工事費用や機器の費用自体は全て経費という扱いになるわけではなく、ときには経費とは認められない場合もあります。したがって、分からない場合はプロに事前に相談して、一体どれがどんな種類のお金になるのかを聞いておくと良いでしょう。

また、このように太陽光発電投資で利益が出た場合は、確定申告をおこなって正しく納税する必要が出てきます。確定申告自体は1年間の収入に対しておこなわれています。会社で働いていて給与を受け取っている人の場合は、自分でやったことがないという人もいるでしょう。申告の際は申告書を作成し、提出書類をそろえて提出する形となっていますが、分からない場合は税務署で聞くこともできます。また、直接税務署に行かなくても郵送などでも書類は提出できるので、忘れずに期限までにおこなうようにしましょう。もし必要であるにも関わらずおこなわなかった場合は、無申告加算税や延滞税が加算されるので十分気を付けることをおすすめします。

太陽光発電で売電をおこなったときは、収入は雑所得、事業所得、不動産所得のどれかに当てはまり、課税対象とみなされます。もちろん太陽光発電投資で利益が出たときも同様ですが、その額によっては申告しなくても良い場合や、消費税も加算される場合などがあります。確定申告は窓口や郵送、インターネットでおこなえますが、期日までにおこなわなかった場合は無申告加算税や延滞税が課せられてしまうので注意しなければなりません。また、利益は全て課税対象となるのではなく、必要経費分は除外できるので、分からない場合はプロに相談してから確定申告をおこなうほうが安心です。

イーゲート株式会社

イーゲート株式会社

株式会社メディオテック

株式会社メディオテック

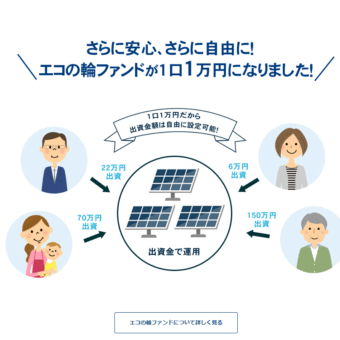

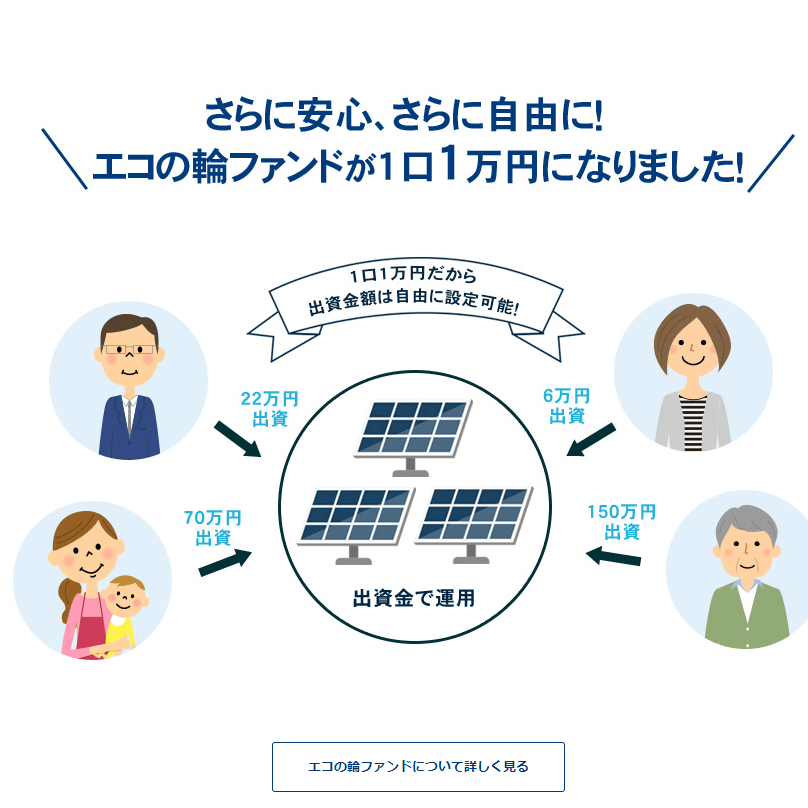

株式会社エコスタイル (エコの輪)

株式会社エコスタイル (エコの輪)

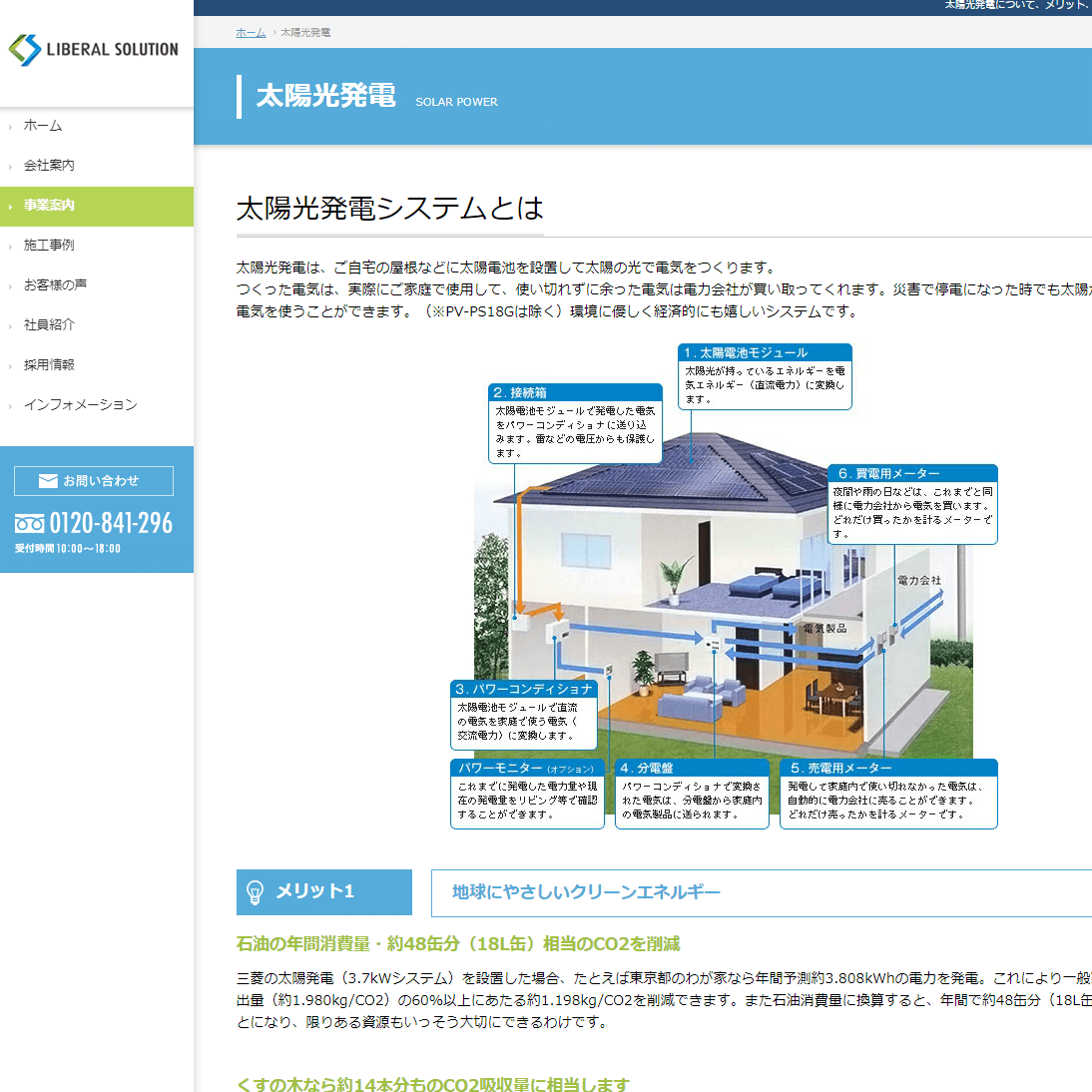

リベラルソリューション 株式会社

リベラルソリューション 株式会社

株式会社ノースエナジー

株式会社ノースエナジー