太陽光発電投資は安定した投資商材として人気があり、リスクも少ないことから金融機関でローンを組みやすい投資商材になっています。今回はローンを活用して太陽光発電投資を行うメリット、デメリットをご紹介します。これから太陽光発電投資を行おうとしている方は参考にしてみてくださいね。

太陽光発電投資のローンの種類

太陽光発電投資は投資商材として安定しており、ローンを借りやすい投資商材とされます。太陽光で発電した電力を売る、売電による利益のため競合にシェアを奪われることがなく、不動産のように空室リスクがないと低リスクであることから安定している投資商材となっています。

また、固定買取制度という法律によって電気を売る価格、売電価格が20年間固定されるため、下落のリスクがないことも安定した投資商材といわれるポイントです。太陽発電投資ローンは日本政策金融公庫、銀行、信販会社などで組むことができます。

日本政策金融公庫による公的融資は主に創業者向けの融資で1.25~2%と金利が低いのが特徴です。しかし、審査が厳しく手続きが複雑で、詳しい事業計画書を求められたり、返済計画書、また保証金が必要だったりと、実際に融資してもらえるまでに時間がかかります。ただ、日本政策金融公庫は融資期間が約20年ととても長く返済に余裕があるのでキャッシュフローに余裕が持てるのも特徴です。

銀行でローンを組む場合でも日本政策金融公庫ほどではありませんが審査が厳しいです。都市銀行など大手の銀行ほど審査が厳しく、借入する人の年数や勤続年数など、一定の信用力がなければ融資は受けられません。金利は銀行によって異なり、融資期間も銀行によって変わります。

日本政策金融公庫や銀行よりも金利が2.5%少し高いですが、頭金や担保などが必要なく比較的借入しやすいのが信販会社です。太陽光発電投資向けの専用ローンが提供されており、手続きも他の金融機関よりも簡単で、日本政策金融公庫や銀行では借入が難しい場合でも借入できる可能性があります。金利も施工会社によって上下する場合もあり、日本政策金融公庫や銀行とあまりかわらない金利で借入できることもあります。

融資期間は約15年になっています。施工会社によってはつながりのある金融機関があることもあり、直接連絡するよりも業者を通して連絡してもらったほうが話が早くまとまる可能性もあります。信販会社は業者が提携していないと利用ができないことも多いので、信用力に自信がない、日本政策金融公庫や銀行の審査に通る可能性が低いのであれば、あらかじめ借入に強い業者を選ぶようにしましょう。

太陽光発電投資でローンを組むメリット

太陽光発電投資でローンを組むことにはさまざまなメリットがあります。安定商材のため通常のローンよりも安い金利で借りられる、頭金、保証金、担保などが不要なことが多い、返済期間を長く設定できるなどのメリットがあります。太陽光発電投資でローンを組む場合、安定した収益が望めることから金利が低めに設定されており、返済の負担が軽減できるメリットがあります。一括で支払うよりも金利の分総支払額は増えてしまいますが、まとまった金額がなくても太陽光発電投資が始められ、金利が低ければ毎月の支払金額を抑えることができます。

ただし、金利は借入する金融機関によって変わりますので、計画的に支払い計画を立てることが大切です。また、安定商材、安定した収益が見込める太陽光発電投資のローンでは頭金、保証金、担保などが必要ないことが多いのもメリットです。一定の前年度税込年収が必要など条件はありますが、しっかりとした事業計画を用意できれば費用があまり用意できない人でも、初期費用を抑えて太陽光発電投資を始めることができます。

また、太陽光発電投資のローンでは最長20年ローンを組めるので、キャッシュフローに余裕を持たせることができます。安定した収益が見込める太陽光発電投資ですが、予期せぬ故障や不具合によって収益が減少してしまうこともあります。キャッシュフローに余裕を持たせれば少額ずつの返済なので資金面での負担を軽減できる、手元に資金を残しておくことができます。

ローンを組むことで投資の修正を高めることができます。これをレバレッジ効果といい、融資の割合が増え自己資金が少なくなるほど、投資の利回りが上昇し、自己資金に対する投資の収益性が上昇します。ただし、レバレッジ効果で収益性が高まるからとローンの比率を多くするのには注意が必要です。ローンはあくまで借金なので返す必要があり、返済には金利もかかりますのでローンの金額が増える分だけ返済金額も増えていきますので、借りすぎには注意しましょう。

太陽光発電投資のローンの審査は借りる人の職業、収入などの属性、信用情報、担保の有無などを見て審査します。これらの情報から返済能力があるかを判断し、金利や返済期間を設定します。安定した職業に長く勤めていて勤続年数が長い、収入が高いなど属性がいい、また金融事故を起こしておらず信用情報も問題ないと審査に通りやすいです。金融機関によっては担保を必要とせず無担保でもローンを組めることがありますが、担保がある方の金利が低くなりやすいです。金利が低ければ総返済金額も抑えられます。このように太陽光発電投資でローンを組むことにはさまざまなメリットがあります。

太陽光発電投資でローンを組むデメリット

太陽光発電投資でローンを組むことはデメリットもあります。まず自己資金で設備投資をした場合に比べ、金利がかかる分支払総額が増えることがあります。自己資金ですべて賄った場合よりも、金利がかかる分投資としての収益性が減少してしまいます。

太陽発電投資は投資商材として安定していることから、金利があまり高くないので負担する金額はあまり大きくありません。しかし自己資金ですべて賄えば太陽光発電投資で得た利益はすべて収益になりますが、ローンを組むと金利の分収益性が下がってしまいます。借入による金利がかかることがデメリットとして挙げられます。

また、自然災害などで太陽光発電システムが胡椒、破損してしまい、収益が発生しなくなってしまう可能性もあります。その場合、ローンの返済をすべて自己資金で行う必要があります。ローンは借金なので、太陽光発電の売電による利益が発生してもしなくても毎月決まったローンを支払い続ける必要があるので、自己資金で賄う場合に比べてデメリットといえます。

ただし、太陽光発電システムのメーカーによっては自然災害補償がついていることもあるので、自然災害に備えて各種災害保険を付けておくことでリスクを軽減できます。また、太陽光発電投資のローンには固定金利型と変動金利型があり、固定金利型は金利が変わりませんが変動金利型は世の中の経済動向によって金利が変動し、ローンを組んだ時よりも金利が高くなる可能性があります。この場合当初の計画よりも返済総額が上がってしまうので注意が必要です。

太陽光発電投資を自己資金ですべて賄えば金利がかからない分総支払額を抑えることができますが、まとまった出費が発生するのが金銭事情的に辛い、という方も少なくないと思います。ローンを活用して少しずつ返済することで金利がかかる分総支払額は増えてしまいますが、キャッシュフローに余裕を持たせることができるので無理なく太陽光発電投資を行うことができます。ローンを検討されている方は当記事を参考に、金融機関に相談してみてはどうでしょうか?

イーゲート株式会社

イーゲート株式会社

株式会社メディオテック

株式会社メディオテック

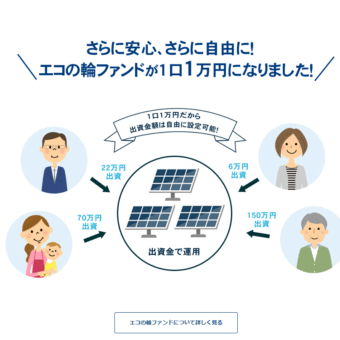

株式会社エコスタイル (エコの輪)

株式会社エコスタイル (エコの輪)

リベラルソリューション 株式会社

リベラルソリューション 株式会社

株式会社ノースエナジー

株式会社ノースエナジー