資産運用の方法には株や不動産投資などがありますが、最近は投資用太陽光と呼ばれるものが注目されています。今回は、老後資金に関することや投資用太陽光の特徴、そして太陽光によってどれだけの資金を得ることができるのかについて紹介します。

CONTENTS

老後資金は年金だけで賄えないケースが多い

老後は年金が支給されるため、安心して暮らせると考えている方も多いかもしれませんが、ゆとりのある生活を送るためにはそれだけでは不足してしまうケースが多いと言えます。この「ゆとりのある生活」を送るために必要な資金は、夫婦2人暮らしの場合であれば1カ月あたり35万円程度になると言われています。

しかし老後に支給される年金は夫婦の場合だと月額で22万円程度が平均になるため、先ほどの35万円が1カ月の生活に必要な金額だと考えるのであれば、差し引きで13万円が不足してしまうことになるでしょう。もちろん年金だけでも生活することは可能だと言えますが、それだけでは経済的に余裕を持てないということです。

以上のような条件で老後資金の不足分(年金以外に必要なお金)が全体でいくらぐらいになるのかというと、実に4,440万円にもなると言えます。これは60歳で定年退職した後、80歳までにかかるお金であり、年金が支給されない期間分(65歳まで)を含めて算出したものです。蓄えが5,000万円以上ある方なら問題ないかもしれませんが、そうでない多くの方は、厳しい現状にあると言えますし投資などの何らかの対策を講じる必要があるでしょう。

太陽光発電は投資方法の1つとしても注目されている

そもそも太陽光発電というのは、太陽の光を電気に変える発電方法であり、資源を消費する火力発電に代わる再生可能エネルギーとして近年注目を集めています。国も普及に力を入れているため、最近は住宅の屋根や空き地などに太陽光パネルが設置されている姿を見かけることも多いでしょう。

これは、環境問題への関心の高まりといった要因もあるのですが、単純に投資として儲かるからという理由で設置している方も多いと言えます。なぜ儲かるのかというと、発電した電気を電力会社に売ることができるからであり、そのことで収入を得ることができるからです。住宅用の場合だと家庭で使った分の余りを売電することになりますが、産業用と呼ばれるものは発電した全ての電気を売電できるため大きな収入を得ることができます。

そして投資用太陽光と呼ばれるものは、主にこの産業用のことを指すものだと言えるでしょう。また売電による収入というのは、設置する太陽光パネルの規模(出力)により変わってくるという特徴があり、その規模が大きいほど収入も多く得ることができます。

固定価格買取制度があるから安定的な収入が得られる

太陽光発電を行うと売電収入が得られるため、規模の大きな産業用のものを設置すると大きな利益を得ることができますし、そのことを投資方法の1つとして活用することができます。売電に関してさらに詳しく説明すると、国は太陽光発電を普及させるために「固定価格買取制度(FIT)」というものを実施しています。

この制度は、一定期間同じ価格で電気を買い取るというものであり、産業用の場合は20年間安定した価格で買い取ってもらうことができるのです。そのため、20年という長い期間でどれだけの収益が得られるのかということをあらかじめ知ることができるということが大きな特徴でありメリットにもなっています。

ですので、例えば60歳で退職してから80歳までの20年間の老後資金をどうしようかという場合にも、この投資方法はピッタリだと言えるでしょう。太陽光発電というのは、1度設置すれば、大きなトラブルなどがない限り発電による収入を安定して得続けることができますし、それが20年間も続くのです。

また太陽光発電は天候によって発電量が左右されてしまいますが、年間を通すと毎年同じぐらいの発電量を確保できるため、20年などの長い目で見ると安定した収入を得ることができます。

他の投資方法には大きなリスクが伴う場合が多い

資産運用をするための投資方法にはさまざまな種類がありますし、それぞれにメリットやデメリットがあります。例えばFXといったものは、レバレッジと呼ばれる手法によって自己資金を何倍にもしてお金を動かすことができるため、大きな利益を出すことが可能です。

しかし為替が少し変化しただけで大きな損失が出てしまうこともあるため、大変リスクの高い投資方法でもあると言えます。それにFXの場合は、上手く行うためには専門知識も必要となってくるため、それを習得する手間もかかってしまうということが言えます。

こうした投資方法に興味がある若い方であれば向いているかもしれませんが、老後資金を得る方法としてはハードルが高いかもしれません。あるいは、不動産投資などは比較的収益が安定していると言われており、老後資金を得る方法として検討している方も多いでしょう。

ですが不動産投資の場合は、収入に直結する空き室や家賃滞納といったリスクに対して常に対応しなければなりません。こうしたことを考えると、投資用太陽光というのは比較的リスクが少なく収入が安定した方法だと言えるでしょう。

太陽光発電のリスクについても知っておく

投資用太陽光は、比較的安定した収入が得られる投資方法であり、老後資金を得るのに向いているということを紹介してきましたが、当然この方法にもリスクというものがあります。太陽光発電におけるリスクについては、やはり「気象に影響を受けやすい」ということがまず挙げられます。

通常の天気であればそこまで問題はないのですが、台風や落雷といった気象災害に見舞われた場合は、損失を受けることがあるのです。台風の場合は、パネルが吹き飛んでしまうことはほとんどないのですが、風で飛んできたものによってパネルの表面などが傷つけられることがあります。

そして落雷の場合は直撃を受けるケースがあるほか、近くに落ちただけでも機材が停止してその間に発電ができなくなってしまう(売電収入が0円になる)こともあります。しかし太陽光発電には、このような被害に備えた保険もあるため、加入しておくと安心です。

その他にも、地面に直接設置する場合は「雑草による被害を受けてしまう」というリスクがあります。雑草が繁殖すると、パネルの表面を覆って発電量を低下させてしまうといった被害が起こってしまうのです。そのため、雑草対策に手間がかかるのですが、自分で除草をすればコストを抑えることができるでしょう。

投資用太陽光では実際にどれだけの収益が得られるのか

投資用太陽光を活用する場合、気になるのは実際にどれだけの収益が得ることができるのかということでしょう。産業用における収益の算出方法は、発電による売電収入から、土地や設備にかかった費用やメンテナンス費用などを差し引くというものになります。

こうした計算によって、最終的にどれだけの収益が得られるのかというと、投資した価格に対して年間10%程度の利回りがあると言われています。ですので、例えば投資価格が1,000万円だった場合は、年間あたり100万円の収益が得られるということになるのです。

さらに、利回りが年間10%であるなら、10年(100%)時点で元が取れることになりますし、20年で投資価格の2倍(200%)の収益を得ることができるということになります。そのため、例えば投資価格が1,000万円なら20年間で2,000万円得ることがきますし、投資価格が2,000万円なら4,000万円になるということです。

こうした計算はあくまでも大まかなものであり、それぞれのケースによって異なりますが、老後資金を得る方法としてはとても有望なものだと言えるでしょう。

老後資金は、年金を考慮しても足りないケースが多いと言えますが、投資用太陽光であれば国の買取制度によって安定的な資産運用をすることができます。太陽光発電による収益については、投資価格に対して年間10%程度の利回りがあると言われているため、10年間で元が取れますし20年間運用すれば、資金を2倍に増やすことができます。

イーゲート株式会社

イーゲート株式会社

株式会社メディオテック

株式会社メディオテック

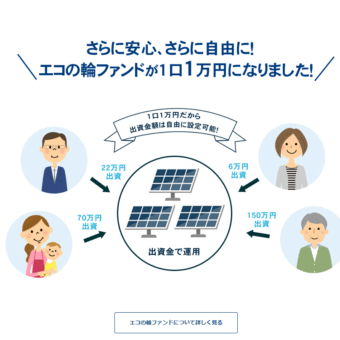

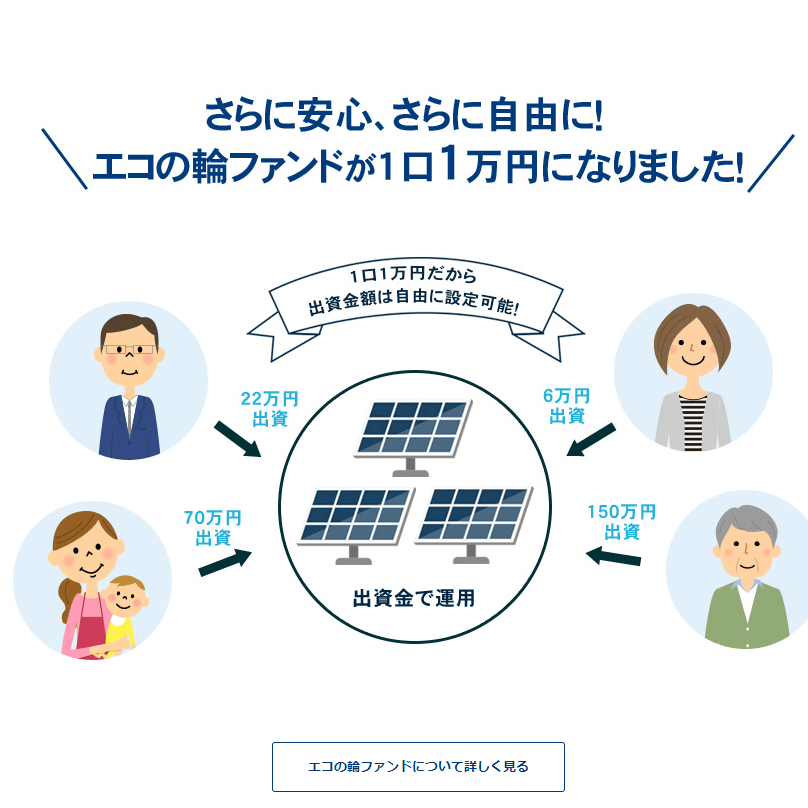

株式会社エコスタイル (エコの輪)

株式会社エコスタイル (エコの輪)

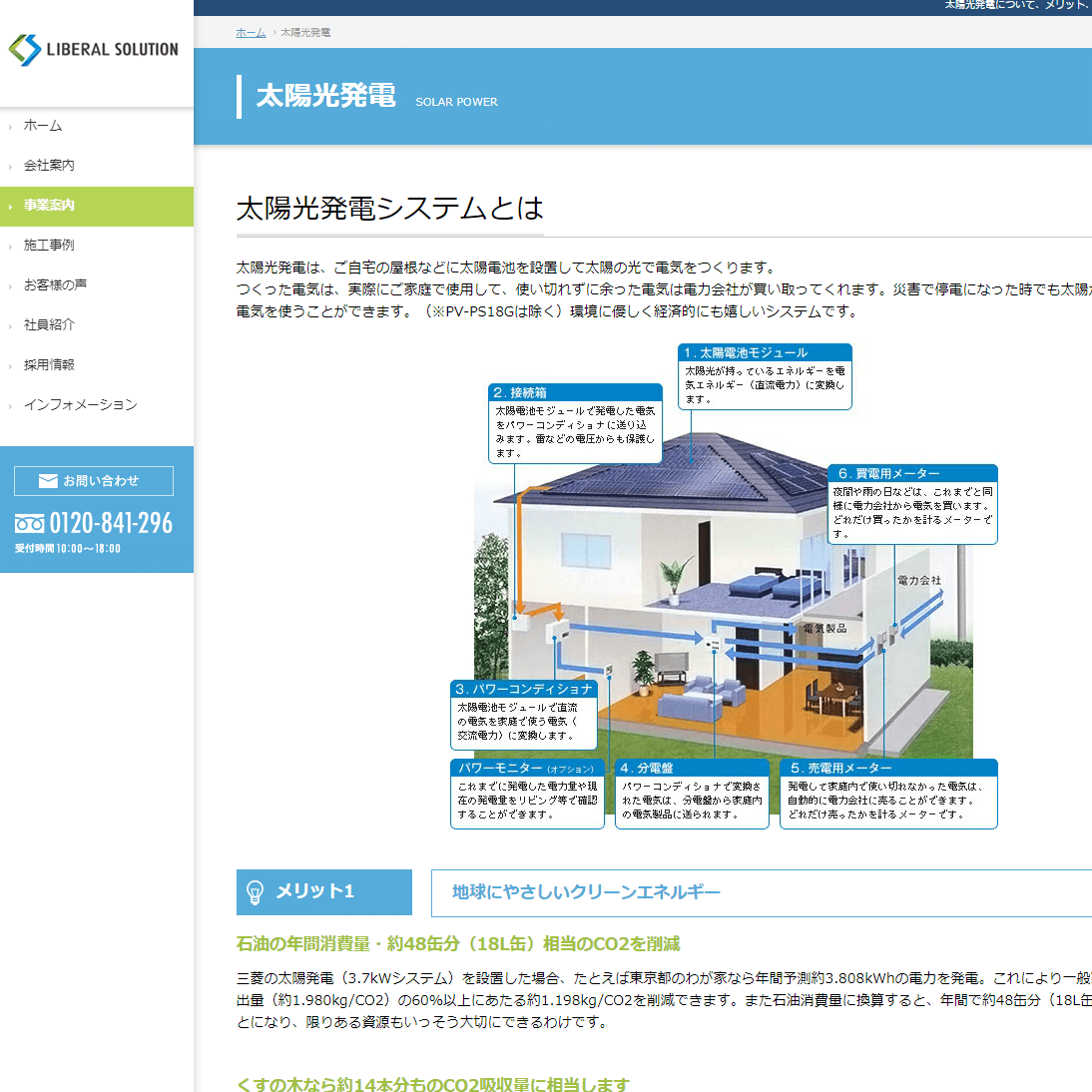

リベラルソリューション 株式会社

リベラルソリューション 株式会社

株式会社ノースエナジー

株式会社ノースエナジー