事業用の太陽光発電設備には減価償却という会計処理を適用できます。減価償却は太陽光発電で得ることのできる毎年の利益額と密接に関係しており、減価償却についての理解を深めることは節税にもつながります。太陽光発電投資をはじめるなら必ず知っておきたい、減価償却の種類や計算方法について解説します。

減価償却とは何か

減価償却とは、家屋や機械など長期間にわたって使用され、また時間の経過によって財としての価値が減っていく固定資産を購入した際に、取得にかかった費用をその資産が使用できる期間にわたって分割計上する会計手続きのことです。たとえば5,000万円の機械を購入して、耐用年数(会計上の使用可能な期間)が5年の場合、購入した年に5,000万円を経費として計上するのではなく、毎年1,000万円を5年間かけて計上していくことができるのです。

高額な設備投資を購入した年に全額計上すると突然大きな赤字が出てしまいますが、設備はその年だけでなく何年もつかって利益を生むものです。こうした実情に合った費用計上ができるのが減価償却なのです。減価償却をすることで設備購入年度の赤字が増えすぎたり、翌年以降の利益が増えすぎたりすることを防ぎ、業績を実態に近い数字にできます。

ただ、固定資産であればなんでも減価償却できるわけではなく、事業に使用していない固定資産や時間が経っても劣化しない固定資産は減価償却の対象になりません。たとえば土地や借地権、骨とう品などは時間が経っても劣化しない、時間の経過によって価値の減らない固定資産にあたります。

固定資産のうち形のあるものは「有形固定資産」、形のないものは「無形固定資産」といいます。減価償却できる固定資産は「減価償却資産」といいます。減価償却できる有形固定資産は建物や車、パソコンやプリンターといった機械などで、減価償却できる無形固定資産はソフトウェアや特許権、商標権などです。

資産の使用可能期間を「耐用年数」と呼びますが、固定資産の耐用年数はその種類や構造、利用方法によって税法で規定されており「法定耐用年数」と呼ばれています。減価償却できる固定資産を購入した場合は法定耐用年数を確認し、「減価償却費」という勘定科目で仕訳処理を行います。

減価償却費は「いつ購入したか」ではなく「その固定資産をいつから事業に使いはじめたか」が計上開始の基準になります。減価償却のメリットは、減価償却費を経費として毎年計上することで利益を減らし、節税につなげることができることです。減価償却のデメリットは会計処理に手間がかかることですが、それ以上にメリットによる効果が大きいため、減価償却は広く積極的に活用されている会計処理になります。

太陽光発電投資における減価償却の種類

太陽光発電投資を始める際、さまざまな設備投資を行いますが、購入したものすべてを減価償却費とできるわけではありません。たとえば太陽光発電設備を設置するために土地を購入した場合、上記でも解説したとおり土地は劣化する資産ではないので減価償却の対象になりません。

また、年とともに劣化する資産であっても購入価格が10万円未満の場合、これも減価償却の対象から外れます。購入金額が10万円以上20万円未満の場合は、取得価額を三等分して均等な金額で減価償却を行う「一括償却」や一度に全額まとめて減価償却費として計上できる「少額減価償却資産の特例」を使うことができます。

少額減価償却資産の特例を使うには「青色申告法人に分類された中小企業者であること」「特例の適用上限である合計300万円を超えていないこと」「対象の資産が、特例の適用期間内に取得したものであること」といった条件があります。特例の内容は変更されることがあるため、利用の際は国税庁ホームページの「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の内容を確認するようにしてください。

また、太陽光発電設備を導入する際、太陽光発電の電気をすべて売電するのではなく自家消費を含む場合は「中小企業経営強化税制」という税制優遇制度を利用することもできます。適用期間は平成30年7月9日から令和2月3月31日まで、適応対象は「常時使用する従業員が1,000人以下の個人」「資本金が1億円以下の法人」「資本金がゼロ、かつ常時使用する従業員が1,000人以下の法人」と定められています。

中小企業経営強化税制を利用すれば、減価償却費を一括償却することも可能です。利益額を抑えたいタイミングで一括償却をつかうことで所得税や法人税を軽減できます。中小企業経営強化税制では即時償却以外に、太陽光発電設備の購入額の7~10%の控除を受けることもできます。使えるのかどちらか一つになるので、自分にとってメリットのある方を選びましょう。

減価償却を行う際の計算方法は?

太陽光発電投資における減価償却費には「定額法」と「定率法」という2種類の計算方法があります。

定額法は、減価償却資産の購入代金を法定耐用年数の期間内で同額ずつ減価償却費として計上していきます。定額法による減価償却費の計算には、取得価額を法定耐用年数で割って算出する方法と、取得価額に定額法償却率をかけて算出する方法の2種類があります。事業用の太陽光発電設備の場合、法定耐用年数は17年、定額法償却率は0.059%となっています。たとえば、1,700万円の太陽光発電設備を購入した場合、毎年の減価償却費は購入価格の1,700万円を法定耐用年数の17年で割った100万円となります。太陽光発電設備を使い始めた年から17年目まで、毎年100万円を減価償却費として計上することになります。

定率法は、固定資産の取得時点が計上額のピークで、翌年以降一定の割合で償却をしていきます。年度が後になるほど計上できる減価償却費は少なくなります。事業用の太陽光発電所の場合、定額法に用いられる償却費は1年目が取得価額×11.8%、2年目以降は未償却残高×11.8%と定められています。たとえば1,000万円の太陽光発電設備を購入した場合、1年目の減価償却費は購入金額の1,000万円の11.8%で118万円、2年目の減価償却費は未償却残高の882万円に11.8%を掛けた104万460円となります。この計算方法による償却を、法定耐用年数毎に定められている保証額を下回るまで行います。保証額は、固定資産の購入金額に保証率を掛けて算出します。

法定耐用年数が17年の太陽光発電設備の場合は4.038%の保証率が適用されます。たとえば太陽光発電設備の購入金額が1,000万円の場合、保証金額はその4.038%である403,800円となり、償却残高が403,800円を下回ると今度は「改定償却率(12.5%)」が新たな償却率となります。それ以降は「未償却残高×12.5%」の計算で減価償却費を算出します。太陽光発電設備の法定耐用年数についてここでは17年として計算していますが、17年という耐用年数は売電のみを目的に設置した事業用太陽光発電設備に適応される年数になります。

すべての電気を売電するのではなく、工場やオフィスなどで自家消費もする場合は別の年数が適用されます。いろいろなケースがあるため、自分が購入する太陽光発電設備の正確な法定耐用年数については都度確認をしたほうが確実といえます。

減価償却は会計処理が少し複雑で面倒になるものの、毎年の税負担を一定にすることで安定した利益額の確保につなげることのできる制度です。太陽光発電投資設備の購入資金を減価償却費として計上することで、キャッシュフローを健全に保つことができます。減価償却をつかった会計処理の仕組みを理解したうえで上手く活用していきましょう

イーゲート株式会社

イーゲート株式会社

株式会社メディオテック

株式会社メディオテック

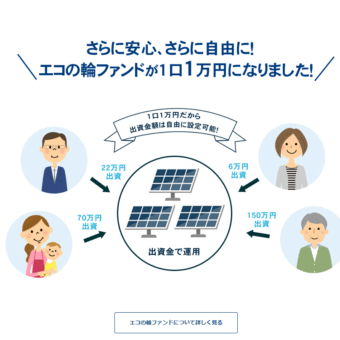

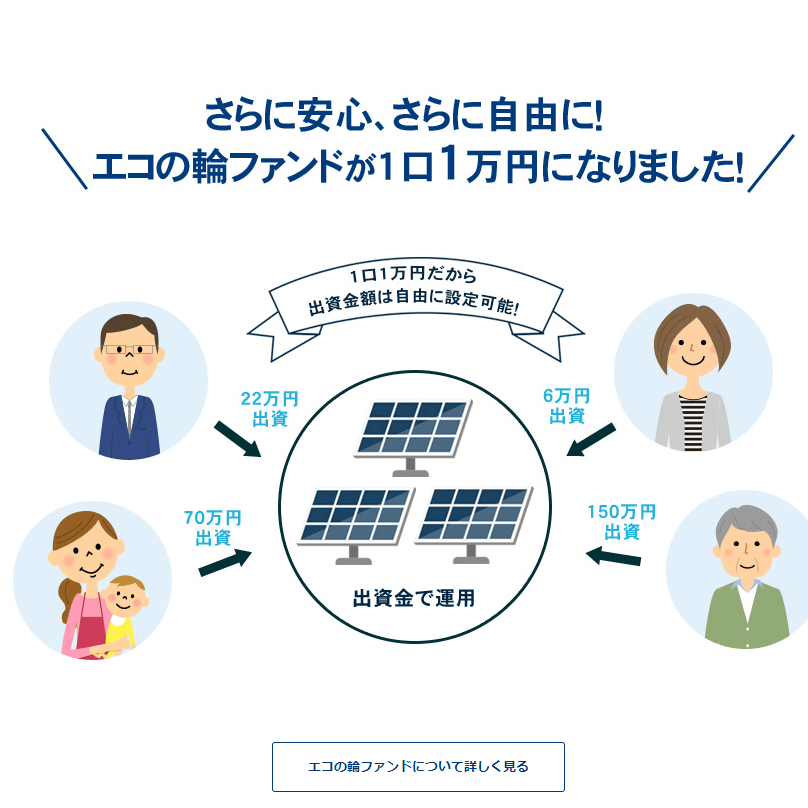

株式会社エコスタイル (エコの輪)

株式会社エコスタイル (エコの輪)

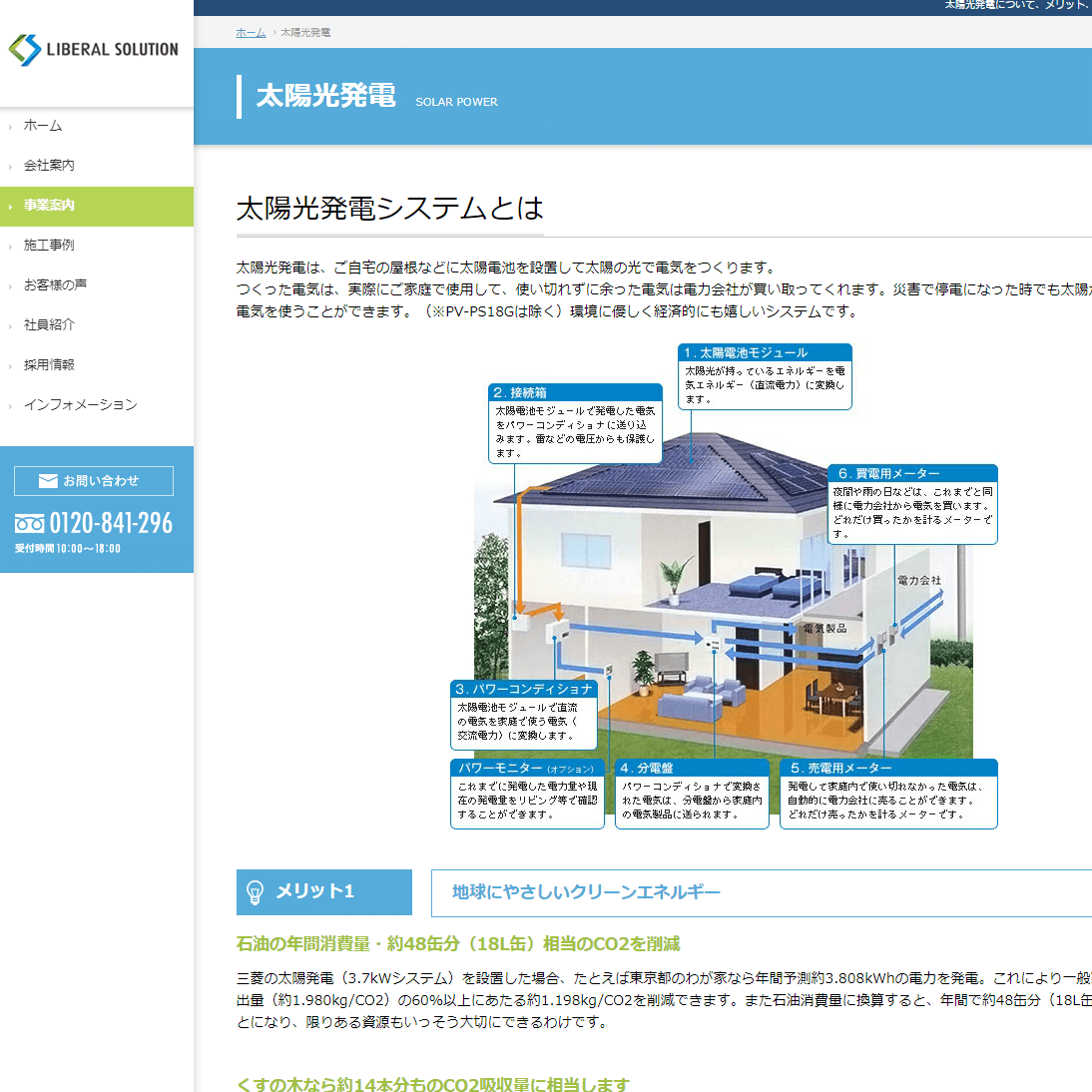

リベラルソリューション 株式会社

リベラルソリューション 株式会社

株式会社ノースエナジー

株式会社ノースエナジー